PRESENTAZIONE.

L’Iveco

è una holding di origine europea che, affrontando la globalizzazione,

si presenta oggi in più di 100 paesi ricoprendo il ruolo di operatore

mondiale e producendo veicoli industriali con Mtt

da 2,8 ton fino ai massimi consentiti dalla legge.

L’azienda

ha una posizione di prodotti nel mercato caratterizzata da:

o

offerta completa su tutte le gamme;

o

leader nella tecnologia veicolare;

o

veicoli competitivi ad elevata qualità;

o

bassi costi d’esercizio

o

soluzioni dedicate per ogni esigenza di trasporto;

o

individuazione e soddisfacimento delle necessità dei clienti.

I

prodotti Iveco si raggruppano in:

o

Veicoli industriali (leggeri, medi, pesanti);

o

Bus;

o

Veicoli per la difesa ed antincendio;

o

Veicoli speciali;

o

Motori.

1.1

IL MERCATO EUROPEO.

L’Iveco,

nel mercato europeo occidentale, è fortemente competitiva nella

produzione e vendita di veicoli industriali leggeri per l’impiego

urbano (New Daily) e medi (Eurotech); meno brillante è la situazione

dei pesanti (segmento dominato da Mercedes, Volvo e Scania concorrenti

specializzati con lunga esperienza) dove la commercializzazione dei

nuovi modelli Cursor 8,10 e prossimamente13, si pone come chiave per il

consolidamento della posizione.

L’Iveco

è inoltre tra i primi tre costruttori nel mercato dei bus, con la

Irisbus joint venture attuata insieme a Renault, che nel primo anno di

vita ha venduto 8.800 unità in più di venti paesi. In Europa

Occidentale la quota di mercato è stata del 26,4%.

Nel

segmento dei motori, la vendita dei nuovi propulsori “pesanti” ha

riguardato il segmento dei grandi costruttori, mentre la quota

free-market, è cresciuta (soprattutto nella Power Generation) grazie

alle competenze raggiunte nell’applicazione dei motori appartenenti

alle serie 8200 e 8400.

1.2 LA STRATEGIA DI GLOBALIZZAZIONE.

L’Iveco,

per aumentare la sua presenza al di fuori dell’Europa Occidentale

(mercato di riferimento), persegue una strategia competitiva esterna

attraverso la stipula di contratti di licenza, le collaborazioni

industriali, le joint-venture. Questo tipo di strategia permette di strutturare

il mercato locale sviluppandone le capacità produttive e consente di

incentivare la domanda di prodotti; Iveco crea così i presupposti per

un business competitivo e per una posizione di competitors nei

mercati emergenti.

Gli

obiettivi sono molteplici: consolidare i volumi di vendita nei mercati tradizionali

come Africa ed America Latina; istituire dei presidi nell’Europa

dell’Est ed in Estremo Oriente; minimizzare l’impatto di crisi che

possano colpire un singolo paese o mercato.

I

mercati emergenti più interessanti sono quelli cinese ed

indiano, nei quali emerge la crescita del trasporto su gomma da

sfruttare mediante il consolidamento delle unità produttive decentrate:

o

in Cina la joint

venture al 50% con il gruppo Yueijin (Naveco), ha portato

all’investimento da parte del governo di 200 milioni di dollari per la

ristrutturazione degli stabilimenti locali, con la vendita di

18.000 unità leggere;

o

in India

l’acquisto di una partecipazione significativa della società Ashok

Leyland (in associazione con il gruppo Hinduaj) si è concretizzata

nella vendita di 36.200 veicoli con un incremento del 24,9%.

Nei

mercati esteri tradizionali la situazione è stata positiva, ad

esclusione della Turchia, che ha scontato gli effetti del terremoto del

1999 provocando la diminuzione del 44% nella domanda di veicoli per un

totale di 34.000 unità.

Accordi

di cooperazione in Ucraina (con Uralaz e Gazprom) per la produzione e

l’assemblaggio di veicoli pesanti, ed in Ungheria, in Polonia, in

Slovacchia, in Repubblica Ceca e nelle Repubbliche CSI per la creazione

di moderne reti di commercializzazione ed assistenza, rappresentano la

volontà d’Iveco di far del mercato debole dell’est europeo una

nuova area dove estendere il business dell’azienda.

1.3

IL POSIZIONAMENTO COMPETITIVO.

L’azienda

ha oggi un forte posizionamento nelle gamme dei veicoli leggeri e medi,

caratterizzati entrambi da una grande versatilità negli allestimenti e

da ottime quote di mercato in Europa.

Il

segmento dei veicoli leggeri ha risentito positivamente della nuova

gamma Daily S2000 che le ha permesso di diventare leader superando

Mercedes.

La

quota nei paesi in via di sviluppo tende ad aumentare, mentre quella

europea deve assestarsi al valore attuale.

Nel

settore dei veicoli industriali pesanti la situazione è meno brillante:

il segmento è soggetto ad una competitività esasperata fatta da

concorrenti specializzati con lunga esperienza. Volvo ha una gamma

completa e cerca spazio al sud e nel centro Europa; Man ha rinnovato la

famiglia e vuole consolidarsi fuori dalla Germania; Scania ha diffuso la

nuova serie E4, Mercedes aggredisce il mercato con i suoi prodotti dopo

aver vissuto una perdita di alcuni punti percentuali.

L’Iveco

sta reagendo aumentando la rete dei venditori (che sono passati da 400 a

600), concentrandosi su quegli optionals e varianti, che il cliente

finale percepisce come valore aggiunto del prodotto

Nei

motori diesel l’Iveco è uno dei leader a livello mondiale sia in

termini di volumi che d’innovazione tecnologica; il miglioramento dei

valori passerà attraverso l’orientamento nel free-market e nelle aree

non veicolari, come la Power-Generation, l’Industrial e il Marine.

1.4

I RISULTATI IVECO.

I

dati economici che l’Iveco ha conseguito nel 1999 sono stati:

|

Dati significativi

|

|

|

|

(in

milioni di Euro)

|

1999

|

1998

|

|

Ricavi

Netti

|

7.387

|

6.649

|

|

Risultato

operativo

|

311

|

261

|

|

R.O.S.%

|

4,2

|

3,9

|

|

Investimenti

|

356

|

307

|

|

Ricerca

e sviluppo

|

215

|

200

|

|

Dipendenti

|

36.217

|

31.912

|

I

ricavi netti del settore sono aumentati dell’11,1% rispetto al

precedente esercizio, l’utile operativo è stato di 311 milioni

d’euro (+ 50 milioni) con una redditività operativa sui ricavi del

4,2 % (+ 0,3%).

Il

miglioramento del risultato deriva dall’effetto positivo dei volumi e

dalla riduzione dei costi di prodotto e di struttura.

|

Mercato

Veicoli Industriali

(MTT>=

3,5 ton)

|

|

|

|

|

in

migliaia di unità

|

1999

|

1998

|

Var.%

|

|

Francia

|

100,4

|

89,3

|

+12,4

|

|

Germania

|

149,3

|

131,4

|

+13,6

|

|

Gran Bretagna

|

105,5

|

108,5

|

-2,8

|

|

Italia

|

85

|

68,1

|

24,8

|

|

Spagna

|

65,8

|

52,6

|

22,2

|

|

Europa

Occidentale

|

630,4

|

567,5

|

10,8

|

Il

mercato dei veicoli industriali in Europa nel 1999 ha confermato la

crescita degli anni precedenti iniziata nel 1994.

La

domanda di veicoli industriale, con massa totale a terra uguale o

superiore a 3,5 tonnellate, è stata di 630.400 nell’Europa

Occidentale con un incremento del 10,8% rispetto l’anno precedente.

L’analisi

per paese indica una crescita per tutti i mercati europei esclusa la

Gran Bretagna (-2,8%). I risultati dei mercati italiani e spagnolo sono

stati ottimi con crescite significative in Germania ed in Francia.

Il

prodotto pesante (veicoli con massa totale terra >= 16 tonn) mostra

la crescita più accentuata, passando dalle 204.700 alle 233.000 unità

con un miglioramento del 13,8%, spinto dalla commercializzazione dei

nuovi Eurostar che montano i nuovi propulsori della serie Cursor 8 e 10.

Iveco

ha venduto complessivamente 149.900 veicoli, con un aumento del 9,6%

rispetto allanno precedente, che raggiungono le 192.000 unità se si

considerano anche le joint venture e le società licenziatarie.

Suddividendolo

per aree geografiche, il mercato presenta la seguente composizione:

o

Europa

Occidentale, sono stati venduti 119.800 veicoli, con un incremento del

7,7% rispetto al 1998; i migliori risultati sono stati conseguiti in

Francia (+23,3 %), in Spagna (+16,3 %) ed in Italia (+11,6%); la Gran

Bretagna è il solo paese in cui si è avuta una riduzione del 12,2%. La

quota di mercato è passata dal 17% al 16,6% risentendo del calo delle

immatricolazioni di veicoli leggeri nella prima parte per l’attesa del

Nuovo Daily; il nuovo modello ha però fatto registrare un incremento

dello 0,5% nell’ultimo trimestre;

o

nei mercati extra

Europa Occidentale le vendite hanno raggiunto le 30.100 unità, cifra

che tiene conto della joint venture di Iveco nel mercato cinese.

La

joint venture di Iveco con Renault per l’espansione in Europa del

prodotto autobus ha venduto complessivamente 8.800 unità diventando tra

le leader del settore.

Positivi

i risultati delle principali società collegate; frutto di

collaborazioni e partnership hanno permesso di vendere:

o

36230 veicoli in

India tramite la società Leyland;

o

5800 unità in

Turchia in joint venture con Otoyol, alla quale Iveco partecipa con il

27% del capitale.

La

società Transolver, che gestisce le attività finanziarie e di noleggio

con lo scopo di offrire al cliente un servizio globale, ha stipulato

22.500 contratti (+6%) su veicoli nuovi ed usati, con una penetrazione

finanziaria sulle vendite di veicoli nuovi del 27% in Europa

Occidentale.

Questi

risultati, sono dovuti sia a scelte interne (il lancio di nuovi prodotti

finanziari, la costituzione di società dedicate in Germani ed in

Spagna), sia ad acquisizioni: Transolver ha acquisito il controllo del

Gruppo Fraikin leader nel mercato francese per il noleggio a lungo

termine di veicoli industriali.

1.5

COMMENTO.

L’Iveco

nel 1999 è riuscita ad ottenere risultati positivi sia sfruttando la

domanda di veicoli industriali, che rappresentano la componente

principale del trasporto merci e persone a terra, sia proseguendo nella

strategia di “eccellenza “ a due dimensioni:

o

interna, diminuendo i costi di produzione;

rinnovando la gamma dei prodotti venduti (veicoli, motori) consapevole

che gli effetti di queste scelte si realizzeranno pienamente nei

prossimi anni; offrendo al cliente servizi aggiuntivi; rifinendo la

nuova struttura organizzativa per concentrare le competenze in capo a

soggetti unici;

o

esterna, con l’acquisizione

e la costituzione di joint venture nei mercati e nei segmenti in

cui Iveco deve essere presente, per allungare la catena del valore e per

assistere il cliente durante tutta la durata del prodotto acquistato.

Il

livello di redditività ottenuto da Iveco, ha permesso un rendimento del

capitale investito superiore all’obiettivo di tasso di rendimento

prefissato, con la conseguenza di creare valore.

1.6 IVECO: l’evoluzione organizzativa fattore di

competitività.

L’analisi

dell’azienda che si farà nei prossimi paragrafi, riguarderà

soprattutto la evoluzione organizzativa di Iveco, per dimostrare come la

capacità di rinnovamento interno sia un elemento di strategia

competitiva che, se correttamente sfruttato, permetta di affrontare

quelli esterni.

1.6.1

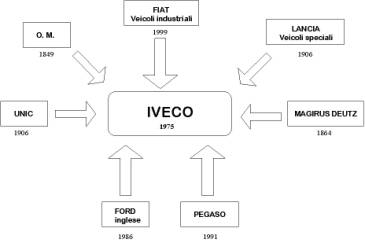

1975: L’ORIGINI.

IVECO

è nata nel 1975 dalla fusione dei 5 protagonisti del settore veicoli

industriali: Fiat veicoli industriali, O.M., Lancia veicoli speciali

(Italia), UNIC (Francia), Magirus - Deutz ( Germania).

FUSIONE

IVECO

Lo

scopo perseguito dalla dirigenza FIAT, era quello di creare una società

transnazionale che, utilizzando le singole esperienze, potesse allargare

il mercato verso un’integrazione economica. Le singole aziende avrebbero

perciò dovuto far confluire il proprio patrimonio culturale, tecnologico,

produttivo, commerciale nella prima grande multinazionale europea.

Il

gruppo dirigente iniziale fu formato da uomini di ciascuna società che

vennero affiancati dai Comitati di Coordinamento. Nell’organizzazione

furono individuate otto funzioni principali: l’Engineering, la Strategia

e Sviluppo, il Personale, l’Amministrazione e Finanza, i Mezzi di

lavoro, la Produzione, il Commerciale e la Pianificazione.

La

gestione d’ogni funzione fu affidata alla responsabilità di un Comitato

Direttivo guidato da un ex-direttore della FIAT Veicoli Industriali.

A

livello aziendale la supervisione ed il coordinamento furono affidate ad

un soggetto superiore il Management Advisory Commitee formato dai

responsabili delle società nazionali.

Per

i primi anni di vita però l’integrazione fra le società fu minima e

l’Iveco operò come una “federazione” di aziende dove la discussione

allo interno dei comitati limitarono l’iniziativa e le strategie da

adottare per sfruttare al meglio le potenzialità di un mercato allargato

alle nazioni europee e non.

Il

contesto socio-economico ed imprenditoriale non erano maturi ad un evento

moderno quale era la nascita della prima holding transnazionale europea.

La

struttura organizzativa dell’Iveco riuscì però a svolgere dei compiti

quali:

o

la razionalizzazione

produttiva: con la riconversione degli stabilimenti e la

specializzazione per linee di prodotto finite;

o

la

razionalizzazione del prodotto: con la unificazione delle gamme

in leggera,media,pesante;

o

l’integrazione culturale e

procedurale degli uomini e delle metodologie applicate alle singole

realtà nazionali.

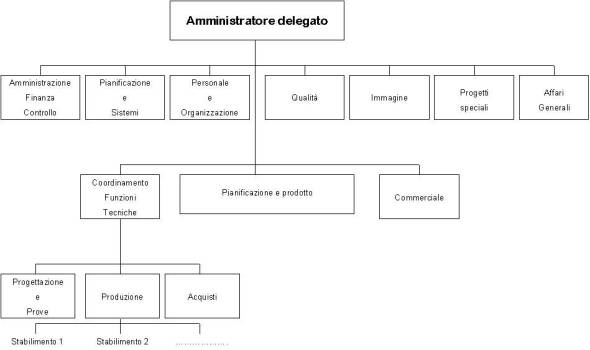

1.6.2 ANNI 1980-1985.

Nel

1980 il patner di minoranza tedesco KHD abbandonò la holding e le sue

quote furono rilevate dalla FIAT (che era il patner di maggioranza).

La

strategia adottata per la direzione della company, fu una vera e propria

“integrazione gestionale” ottenuta attraverso una organizzazione di

tipo funzionale che non omogeneizzasse gli apporti delle tre culture

nazionali confluite in IVECO (italiane, francese, tedesca).

Diagramma 1980

A

capo di ogni funzione fu messo

un unico responsabile, venne inoltre istituito un sistema trasversale di

Controllo Gestionale che superasse l’individualismo delle tre società

nazionali.

L’eliminazione

graduale delle sovrapposizioni di prodotto, per attuare il processo di

razionalizzazione delle gamme e le reti di vendita in Europa, furono

unificate applicando i nuovi criteri dettati dalla logistica e mantenendo

la commercializzazione sotto i marchi preesistenti, per non perdere la

penetrazione nei vari segmenti di mercato.Si notò però la necessita di

commercio sotto il marchio Iveco, per una presenza nel settore dei veicoli

pesanti dominati da concorrenti core-business.

Le

attività non riguardanti il settore dei veicoli industriali(i veicoli

antincendio, i carrelli elevatori, i veicoli per la difesa, i motori per

le applicazioni industriali e marine, gli autobus), costituenti meno del

20% del fatturato complessivo, furono riorganizzate in divisioni di

prodotto, anticipando la strategia di specializzazione che anni dopo ha

portato alla nascita delle business unit.

1.6.3

ANNI 1985 - 1989.

S’iniziò

a cogliere la necessità di un business che seguisse le esigenze

del cliente e ciò si tramutò in tre azioni principali:

o

ai marchi

nazionali, su tutti i mercati, venne sostituto il marchio Iveco

permettendo un rafforzamento di immagine per un unico soggetto pronto a

soddisfare le esigenze delle attività in cui operava;

o

il rinnovamento del

prodotto vedendo il veicolo industriale come strumento di lavoro e

di profitto, ricorrendo alla automazione nella tecnologia di produzione

per la standardizzazione delle procedure;

o

il consolidamento e

la estensione della rete di vendita in Europa strumento indispensabile per

poter affrontare la globalizzazione dei mercati.

1.6.4

ANNI 1990.

Se

nel 1975 Iveco ebbe la sua nascita ufficiale, nel 1991 ha avuto quella effettiva,

presentando una gamma unica di prodotti e diventando concretamente

una sola azienda.

Alla

ulteriore espansione nel mercato europeo, si è affiancato un completo

rinnovamento della tecnologia e del prodotto, con la commercializzazione

della gamma Euro: una nuova generazione di veicoli industriali per la

quale vengono sviluppati dei motori (serie 8000, serie Cursor) avanzati

nella concezione tecnica e nella tecnologia di produzione in grado di

soddisfare le necessità dei clienti e con la capacità di lavorare con

grande affidabilità nelle più severe condizioni di esercizio e nel

rispetto dei vincoli sulle emissioni rumorose e dei gas di scarico

previsti dalla normativa internazionale EURO.

La

caduta di protezione tra i mercati del 1993 e la deregulation dei

trasporti del 1998 hanno ulteriormente accentuato la necessità d’Iveco

a riorganizzarsi per raggiungere l’obiettivo di “ avvicinare sempre più

l’azienda al cliente ed al contesto del business in cui opera”, con

l’intenzione di offrire un valore aggiunto intero sia in termini di

qualità e completezza del prodotto offerto ma anche di supporto

all’efficienza produttiva del cliente.

Tale

ricerca ha già prodotto effetti nel 1993 con l’introduzione del modello

organizzativo della fabbrica integrata, con lo snellimento dei processi,

con l’introduzione del binomio competenze-responsabilità fino ai

livelli organizzativi più bassi, con la costituzione di teams

interfunzionali.

Nel

1994 è stata introdotta la figura del Field Engineer interlocutore

specializzato del cliente che diagnosticando sul “campo” i difetti del

prodotto, li riporta direttamente alla fabbrica in modo da accorciare i

tempi di correzione da alcuni mesi ad alcuni giorni.

Il

completamento si è avuto nel 1996 con il lancio delle business units

“ambienti sensibili” dedicati ad ogni prodotto di Iveco S.p.A. con

risorse differenziate di ingegneria, produzione, controllo gestionale e

finanziaria; la ricerca di un continuo miglioramento del business cui la

unità si rivolge, si può tradurre in:

o

mantenimento dei

traguardi raggiunti;

o

miglioramento del

rapporto con i clienti;

o

sensibilità alle

nuove opportunità dove e quando esse si presentino.

1.6.5

ANNI 1996 – 2000: creazione ed evoluzione delle business unit.

L’ambiente

in cui opera l’Iveco è caratterizzato dalla marcata specializzazione

delle attività coinvolte e dalla concentrazione degli operatori del

settore, con la presenza di tecnologie in rapida evoluzione e di mercati

globali, diversificati, mutevoli ed esigenti.

In

un contesto del genere, la competitività si ottiene solo essendo

veramente concorrenziali e la nascita e lo sviluppo di nuovi prodotti

diventa un elemento strategico d’importanza decisiva. La dinamica dei

mercati costringe le aziende operanti nel settore a ricorrere

all’innovazione, estendendo la varietà dell’offerta prestando

attenzione ai costi in modo da soddisfare sia il consumatore, grazie ad un

buon rapporto valore / prezzo, sia l’azionista che si attende profitti

adeguati.

Per

soddisfare queste esigenze l’Iveco ha modificato il proprio assetto

organizzativo avvalendosi d’unità competitive e di piattaforme di

prodotto.

Il

riassetto organizzativo da “gestione per Funzioni”, che impediva la

nascita di centri di profitto e comportava la suddivisione delle risorse

in Aree di competenza specialistica associato ad un processo decisionale

accentrato al vertice dell’organigramma aziendale, a “gestione per

prodotti e per Business Unit” iniziò nel 1996 ed è tuttora in

evoluzione, teso alla completa indipendenza delle B.U. per accentuarne il

carattere competitivo.

Il

fine perseguito è quello di accrescere la sensibilità verso il prodotto

e verso il cliente, rendendo la unità di business padrona di tutti gli

elementi della catena del valore: l’approvvigionamento delle risorse, lo

sviluppo prodotti, la progettazione, la produzione, la

commercializzazione, i servizi post-vendita, i servizi finanziari.

La

ricerca di nuovi business richiede molti capitali che Iveco deve

assicurarsi con un maggior autofinanziamento, applicando il massimo rigore

nell’utilizzo delle risorse finanziarie analizzando per ogni

investimento un ritorno in termini di cash flow, di redditività e di

creazione di valore.

Vengono

così a formarsi i presupposti per una specializzazione rivolta alla

creazione del valore che porti alla leadership nel segmento di mercato a

cui la B.U. si rivolge.

Operativamente

ciò si manifesta nella redistribuzione delle competenze e delle

responsabilità dei soggetti interessati alle B.U., nell’ottica del

decentramento per il superamento delle barriere funzionali, organizzative

e gerarchiche. Sono state così individuate le leve su cui ciascun

“organo” può agire e che si traducono in decisioni e obiettivi nel

medio e lungo periodo.

Gli

obiettivi principali perseguiti da ogni business unit sono:

·

la ricerca di creazione del valore con il

passaggio dalla ricerca di profitto alla ricerca del valore

aggiunto voluto ( prendendo come indicatore di valutazione lo E. V. A.:

Economic Value Added che dà il termine

percentuale di ritorno sul capitale proprio investito) e che si

traduce nell’ orientamento

al cliente per ottenere un prodotto competitivo (qualità e affidabilità

sono valori);

·

la leadership nel campo in cui opera;

·

la globalizzazione per lo sfruttamento di

tutte le opportunità dei business di cui la unità competitiva si

occupa : “ dove c`e` un business legato al market - truck l’ IVECO

dovrà essere presente” ( da una intervista datata 1996 all’ Amm.

Deleg.);

·

l’ attuare politiche di costi competitivi.

L’Iveco

ha già al suo interno alcuni esempi di unità competitive ed infatti per

i prodotti finiti con mercati specifici (gli autobus, i veicoli

antincendio ed i veicoli per la difesa) erano state costituite delle

Divisioni con una indipendenza che era però maggiormente orientata verso

lo aspetto industriale (Divisioni Tecniche) non essendoci ne una

correlazione tra i prodotti ne transazioni.

Dal

1996 la “volontà d’indipendenza” ha interessato quello che è il

core business dell’Iveco costituito dalla produzione dei camion e dei

motori.

Le

trasformazioni attualmente in atto stanno delineando una struttura

costituita da centri di business slegati tra loro con responsabilità

nella creazione del valore (in tutte le sue componenti: dalle risorse al

prodotto al mercato al post - vendita) ricorrendo per le attività che non

costituiscono il business a servizi di outsourcing esterno.

In

un contesto fortemente innovativo anche il sistema di controllo di

gestione si è rivolto alle singole B.U. con la creazione apposita di

staff dedicati, i quali dovranno supportare l’evoluzione in centro

autonomo di profitto gestendo nuove voci (economiche- finanziarie) che

diverranno di competenza dell’E.B.U.

1.7

I FATTORI DI SUCCESSO PER IL FUTURO.

Per

poter essere realmente competitiva l’Iveco, individuati i fattori di

successo, deve tradurli in valori da inseguire nella gestione della

strategia aziendale andando anche contro comportamenti radicati e presi

come modello di riferimento, ma non adatti alla congiuntura del mercato in

cui opera.

La

fase economica attuale è caratterizzata dalla competitività globale.

I mercati sono aperti, grazie sia a scelte politiche sia all’information

tecnology, ed i soggetti che ne vogliono fare parte devono recepire la

sfida e tramutarla in occasione per il miglioramento del business. Nei

prossimi anni si assisterà ad un forte salto della produttività e

dell’efficienza dei processi produttivi, logistici e commerciali con il

rafforzamento del ciclo economico e conseguenti positive ricadute

sull’industria del trasporto.

1.8 OBIETTIVI.

La

strategia fissata in Iveco si orienta secondo tre vie:

o

la

verticalizzazione, dando la possibilità di autonomia a ciascuna unità

che si concretizza in una struttura organizzativa completa;

o

la

internazionalizzazione, per aumentare la posizione nel mercato mondiale;

o

la estensione della

catena dei servizi, per essere competitivi facendo leva sia sul prodotto

che sui servizi ad esso legato;

esse

accompagneranno Iveco nel passaggio da economia industriale in economia

dei servizi, ad economia

globale per giungere successivamente a quella digitale e retizzata.

Le

quattro business unit esistenti (Light, Medium, Heavy, Engine),

giungeranno ad aver in sé tutti gli strumenti organizzativi per

continuare la trasformazione da unità indipendenti inserite nel mondo

Iveco a centri autonomi di profitto che, sfruttando tutti i canali

esistenti intercorrenti tra di loro, dovranno focalizzarsi sul prodotto di

cui si occupano.

Il

caso più interessante, riguarderà l’Engine business unit perché,

avendo rapporti con ogni altra unit Iveco (i propulsori che costruisce

sono elemento di vantaggio competitivo per ogni prodotto, veicolare e

non), la sua trasformazione in centro di profitto influenzerà il margine

di ciascuna, con una variabilità che dipenderà dalla metodologia di

trasferimento prezzo adottata in funzione dell’orientamento per classi

di prodotto motori:

o

Automotive:

·

trasporto;

·

veicoli speciali

(bus, antincendio, …);

o

Marini /

Industriali;

o

Power Generation:

·

motori;

·

gruppo completo;

o

Agricolture.

Il

transfert pricing

scelto per il prodotto motore assumerà quindi due funzioni rilevanti:

permetterà una quantificazione economica dei risultati e dello stato

patrimoniale dell’Engine business unit; porrà dei limiti di efficienza

alle altre unità diminuendo il margine operativo di ognuna, che dovrà

essere recuperato con l’introduzione e lo sviluppo di nuovi business.

|